大家可能都知道,為了分散風險,應該要把你的資產做一些不同的配置,但是愈多愈好嗎?我的看法和很多專家不一樣,我認為最多不要超過三種。

以下內容為「1號課堂」《小資族安心理財課》部份摘錄。更多內容,請搜尋「安心理財課」

什麼叫「資產配置」?就是把你的財產分配到各種投資理財的工具上。

最極端的例子,就是統統存到銀行裡,這有兩種可能,一是剛出社會的年輕人,因為薪水不高,賺的薪水都不夠生活了,只要沒花光光,就只能存銀行了,什麼投資理財都別想。第二是極端保守的人,但這種人多半都會有自己的房子,所以他的配置其實有兩項,就是銀行存款和房子。

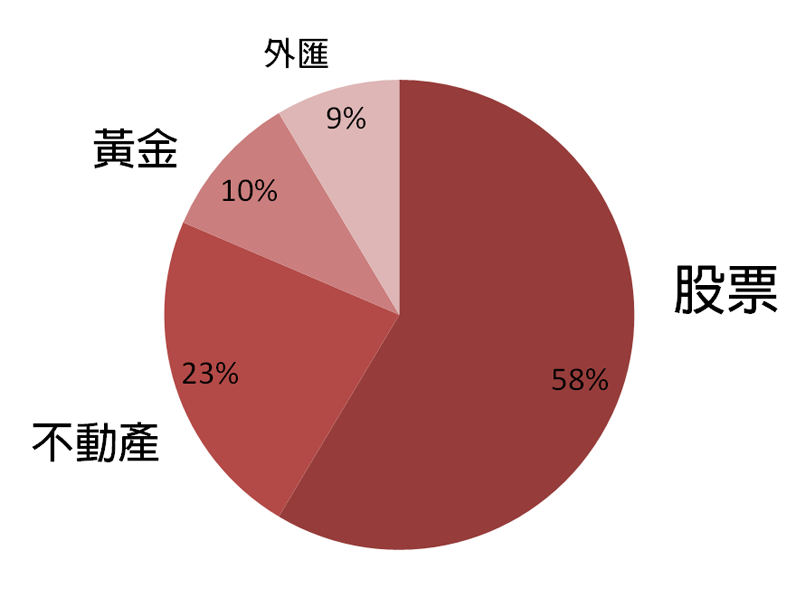

很多理財專家總是會建議大家,要就不同的投資理財工具做不同比例的配置。你先把你的財產看作是一張圓圓的pizza,然後就存款、保險、股票,這也包含基金在內,還有黃金、外匯、債券,以及房地產等等這些項目,在pizza上做分割,有些項目大一點,有些項目小一點。

這個分配沒有標準答案,完全看你是積極型、保守型,或是中庸型的人,然後由你自己來決定比例。

關於資產配置有幾個面向,是值得和大家一起思考的。

1.你根本沒有很多錢

比如說,你只有5萬元,要你做資產配置,根本就是好高騖遠、不切實際的事。這個時候,除了存錢,頂多是買點保險吧!這時還不該想到去買股票喔!

2.這些工具花費最大的就是房地產,一旦你買了房子,就會嚴重擠壓到其他項目的分配。

我曾經看過一個理財專家建議的資產配置,竟然只把總財產的10 % 放在房地產上,這是非常可笑的,因為台北市隨便一間房子大概都要價千萬,難道他以為大家都有上億的身價嗎?

因為房地產占資產配置的比重太大,讓很多人決定不買房子,就可以讓自己投資理財的彈性變得比較大。但是這樣真的好嗎?等一下我會提出我的看法。

3.銀行存款要做為資產配置的一項嗎?

我認為存款不是占你總財產應該要有多少「比例」的問題,而是你應該留多少「金額」做為緊急生活預備金。

我建議,至少要留三個月的緊急生活預備金,一個人假設每個月最低生活要求是2萬元,三個月就是6萬元,以A、B這兩個人的存款為例,A只有10萬元存款,以比例來說,緊急生活預備金的占比就高達60%,B有100萬元,比例只要6%。

從以上的例子就可以知道,存款不是「相對比例」的問題,而是「絕對金額」的問題。當然,如果B全家有四口人,一個月就需要8萬元,三個月就要有24萬元,這時比例就高達24%了。

因此,我建議在做資產配置時,應該要扣除以上所說的3個月緊急預備金。如果你更保守,或許要留更多個月,甚至一兩年的錢。

4.是不是真的該把所有的投資理財工具都分配進去呢?

假設你有100萬元,又不買房子,這樣好像就可以在每一項工具上多少分配一點了,但其實過度分散,可能每一項都只能賺到一點點,那麼還不如集中在一兩項,或許投資報酬率會比較高。

我先講結論,也就是這一集的主題「資產配置千萬不要超過三種」。

1.一定要配置的就是「保險」。

我剛才說過,就算你只有5萬元,都該買一點保險。因為勞健保給付在政府財政愈來愈困難的情形下,說砍就砍、說停就停,未來也不是不可能發生的事,大家真的只能自求多福。所謂「靠山山倒,靠人人倒,靠自己最保險」,所以買保險就是為了預防這些事情的發生。

不過,我再三強調,買保險就要回歸到它原本「急難救助」的本質上,也就是買壽險、醫療險、意外險,甚至年輕時更該買長照險,不要去買任何和投資結合的保險商品,因為這些商品給你的報酬率,只比定存利率好一點點,甚至有些到最後連保本都做不到,但保費就非常的貴,其實是沒有必要的。

把保險和投資分開,就可以省下很多保費,拿去做安全穩當的投資,才是一個正確的做法。

那麼你也許很想知道,真的有安全穩當的投資嗎?放心,後面幾集會教到。

2.一定要配置的就是「房地產」。

該買房子?還是該租房子?這是一個最有爭議性的話題。

年紀比較大,像我們這一代的人,應該比較支持前者,但現在的年輕人因為物價飛漲,但薪水不漲,覺得自己恐怕買不起房,所以只好租房子。我當然是支持要買房子,不過我對年輕人的建議會含蓄一點,我要說的是「不要太早放棄買房的夢想」。

如果你是家中獨子,而父母現在又有房子,未來一定可以繼承的話,那我要恭喜你,你在財務基礎上已經立於不敗之地了。如果不是的話,請一定要慎重思考這個問題。

有一次,我在演講的時候,有一個年輕人站起來,他引用陳文茜的話「聰明的人都租房子」,來反駁我應該要買房子的主張。

我先糾正他:「是有錢人都租房子。」

他愣了一下,我接著說:「因為陳文茜非常有錢,哪一天她老了,如果沒有房東願意租房子給她,她絕對有能力立刻買一間房子來住。換句話說,各位年輕人,如果你有把握在老的時候,有足夠的財力買房子,就可以一直租房子,但是如果你沒把握,那還不如現在及早開始做準備,就不用擔心老的時候,沒有房東肯租房子給你了。」

或許你聽到這裡,還是認為應該租房子才對,這樣不只會有比較好的生活品質,也還有錢可以拿來投資賺更多的錢,不過我還是那句老話,「不要太早放棄買房的夢想」。關於這一點,後面會有一集專門來講,到時候我再好好解釋我的看法給各位聽。

3.要配置的資產是「你最熟悉的投資工具」。

請注意,我在這裡沒有用「一定要配置的資產」而只是說「要配置的資產」,也就是說這是選修課,保險和房地產才是必修課。

此外,我說的是「你最熟悉的投資工具」,而不是「你最熟悉的理財工具」,也就是說保險和第一間房子的目的是「保值」,所以剩下的配置一定要有「投資賺錢」的工具。

我認為,股票應該是很多人最熟悉的投資工具,那麼第三個要配置的資產就是股票了。

如果你最熟悉的是外匯,那麼第三個要配置的資產就是外匯了。

如果你最熟悉的是房地產投資,也就是你不只買了一間房子,而且從房地產買賣賺了很多錢,那就繼續做房地產投資,連股票都不必碰了。這時候你真的只要有兩種配置,也就是只要保險和房地產就好了。

為什麼我說要配置「你最熟悉的投資工具」呢?因為我認為你愈熟悉的東西,風險就愈低,愈不熟悉的東西,風險就愈高。

很多人聽了理財專家的話,各種投資工具都有配置,但其實投資績效很可能都被不熟悉的那幾項給拖累了。

如果除了把錢存在銀行之外,你根本不懂任何投資工具,那麼我請你一定要學會至少一種投資工具,其實存錢根本不是投資。

在醫療保健科技這麼發達的今天,很多人可能都會活到一百歲,面對非常漫長的退休人生,這時應該已經沒有固定收入了,你肯定會成為所謂的「下流老人」。我常在演講時提醒大家:「有準備的長壽是福氣,沒準備的長壽是詛咒。」

不過我必須聲明,以上的建議是提供給一般民眾,但如果你除了房子之外,還有千萬元以上的財產,我才建議你可以配置比三種還多。

最後,我來總結這一集的兩個重點:

1.要衡量自己的財力,再來做資產配置。

2.資產配置千萬不要超過三種。

更多職場工作術與財經資訊,歡迎訂閱追蹤「1 號課堂podcast」

>「點我收聽更多精彩內容」

超過28萬名求知上進的網友用過的有聲學習平台。讓您善用通勤、等候、做家事的零碎時間,系統化向各領域講師學習專業知識。「遠見天下文化Podcast版」同步提供優質內容歡迎訂閱收聽。